貸借対照表(B/S)のマークアップ

公開日 : 2016-08-30 10:30:03

私の会社(アルファサード株式会社)では、第13期から電子公告を始めました(ちゃんと定款変更もしました)。

電子公告を始めた経緯というか考えなどはまた別の機会に書こうと思いますが、ここでは表題の通り貸借対照表のマークアップを取り上げます。

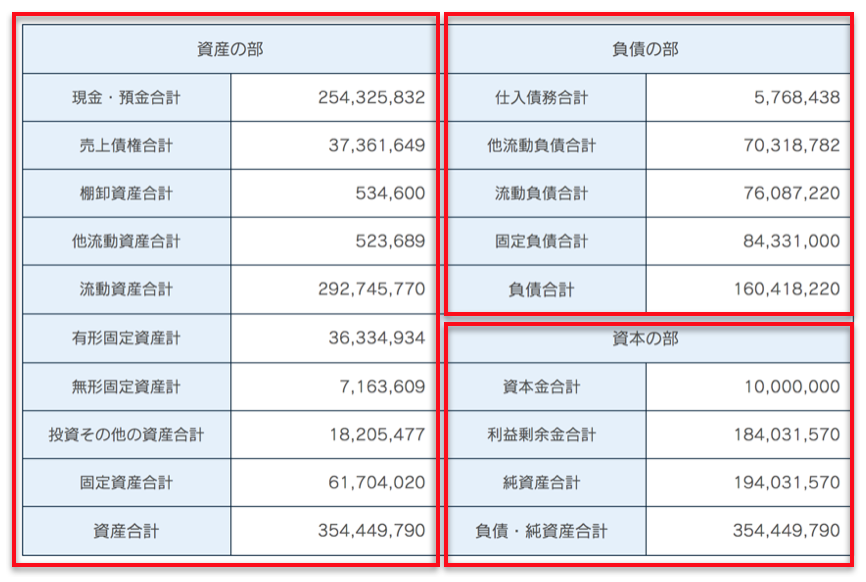

「貸借対照表(B/S)」こそ「複雑なデータテーブル」ですね。

見解としては「要注意(スクリーンリーダーによるサポートが十分とはいえない。)」

id属性とheaders属性を使わないですむように、できるかぎり単純な構造にしたほうがよい。

ということで、表を3分割することも検討したのですが、流動資産と流動比率を対比してみたい(流動比率とかを見たい)とかだと同じ表のほうがいいだろうかとか、でもそうなると空のセルをつくってセルの位置を調整したほうがいいんだろうかとか。そもそも経営指標って様々な切り口があるので「何と何を並べるのがいいのか」など、決算公告ってPDFで提供してる会社が多いですが「貸借対照表の公開について」みたいなのを国(法務省)や東証がガイドラインを示すとかしてもいいんじゃないかと思ったりした次第です。

現在のところ結論があるわけではないですが、結局は idとheaders属性によるひも付けを選択しました。ご意見などありましたらいただけると嬉しいです。今後のユーザーエージェントの対応に期待します。

ということで、以下マークアップ。

<table>

<caption>貸借対照表</caption>

<tbody>

<tr>

<th scope="col" colspan="2" id="assets"><strong>資産の部</strong></th>

<th scope="col" colspan="2" id="liabilities"><strong>負債の部</strong></th>

</tr>

<tr>

<th id="asset-1">現金・預金合計</th>

<td headers="assets asset-1">254,325,832</td>

<th id="liability-1">仕入債務合計</th>

<td headers="liabilities liability-1">5,768,438</td>

</tr>

<tr>

<th id="asset-2">売上債権合計</th>

<td headers="assets asset-2">37,361,649</td>

<th id="liability-2">他流動負債合計</th>

<td headers="liabilities liability-2">70,318,782</td>

</tr>

<tr>

<th id="asset-3">棚卸資産合計</th>

<td headers="assets asset-3">534,600</td>

<th id="liability-3">流動負債合計</th>

<td headers="liabilities liability-3">76,087,220</td>

</tr>

<tr>

<th id="asset-4">他流動資産合計</th>

<td headers="assets asset-4">523,689</td>

<th id="liability-4">固定負債合計</th>

<td headers="liabilities liability-4">84,331,000</td>

</tr>

<tr>

<th id="asset-5">流動資産合計</th>

<td headers="assets asset-5">292,745,770 </td>

<th id="liability-5"><strong>負債合計</strong></th>

<td headers="liabilities liability-5">160,418,220</td>

</tr>

<tr>

<th id="asset-6">有形固定資産計</th>

<td headers="assets asset-6">36,334,934</td>

<th scope="col" colspan="2" id="capital"><strong>資本の部</strong></th>

</tr>

<tr>

<th id="liability-6">無形固定資産計</th>

<td headers="liabilities liability-6">7,163,609</td>

<th id="capital-1">資本金合計</th>

<td headers="capital capital-1">10,000,000</td>

</tr>

<tr>

<th id="asset-7">投資その他の資産合計</th>

<td headers="assets asset-7">18,205,477</td>

<th id="capital-2">利益剰余金合計</th>

<td headers="capital capital-2">184,031,570</td>

</tr>

<tr>

<th id="asset-8">固定資産合計</th>

<td headers="assets asset-8">61,704,020</td>

<th id="capital-3">純資産合計</th>

<td headers="capital capital-3">194,031,570</td>

</tr>

<tr>

<th id="capital-4"><strong>資産合計</strong></th>

<td headers="capital capital-4">354,449,790</td>

<th id="assets-capital"><strong>負債・純資産合計</strong></th>

<td headers="assets assets-capital">354,449,790</td>

</tr>

</tbody>

</table>